Обзор финансовых результатов

Планы финансовой деятельности Общества до 2015 г.

Ключевые прогнозные финансовые показатели деятельности ОАО «Ленэнерго», в соответствии с Бизнес-планом Общества* на

| Показатель | Ед. измерения | Формула | 2011 | 2012 | 2013 | 2014 | 2015 | Δ в %

2015/2011 |

|---|---|---|---|---|---|---|---|---|

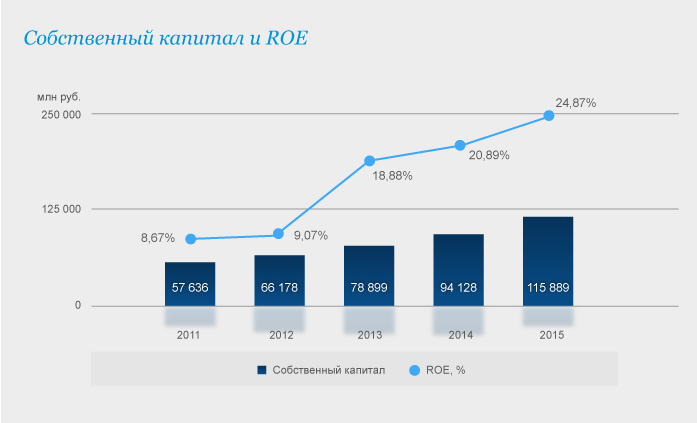

| Собственный капитал | млн руб. | с. 490 (ф.1) | 57 636 | 66 178 | 78 899 | 94 128 | 115 889 | 101,1% |

| ROE** | % | 190 (ф.2)/ 490 на нач.(ф.1) | 8,67% | 9,07% | 18,88% | 20,89% | 24,87% | 186,9% |

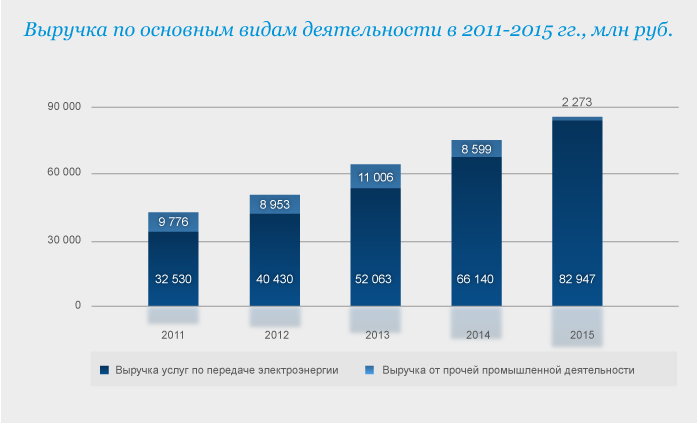

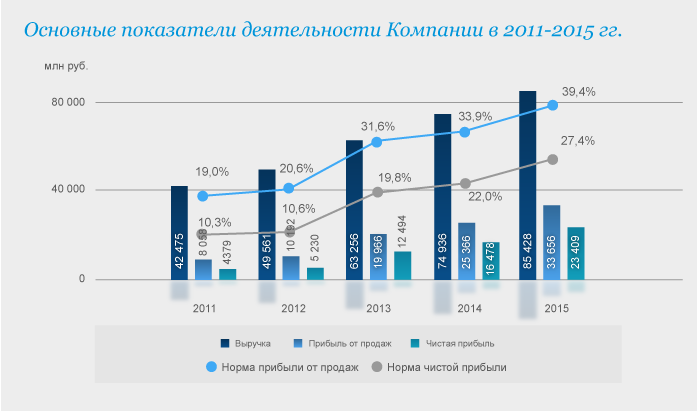

| Выручка от реализации продукции, в том числе: | млн руб. | с. 010 (ф.2) | 42 475 | 49 561 | 63 256 | 74 936 | 85 428 | 101,1% |

| — От услуг по передаче электроэнергии | млн руб. | — | 32 530 | 40 430 | 52 063 | 66 140 | 82 947 | 155,0% |

| — От услуг по технологическому присоединению | млн руб. | — | 9 776 | 8 953 | 11 006 | 8 599 | 2 273 | -76,7% |

| — От прочей промышленной деятельности | млн руб. | — | 169 | 178 | 188 | 198 | 209 | 23,3% |

| Себестоимость | млн руб. | с. 020 (ф.2) | 34 416 | 39 370 | 43 291 | 49 570 | 51 772 | 50,4% |

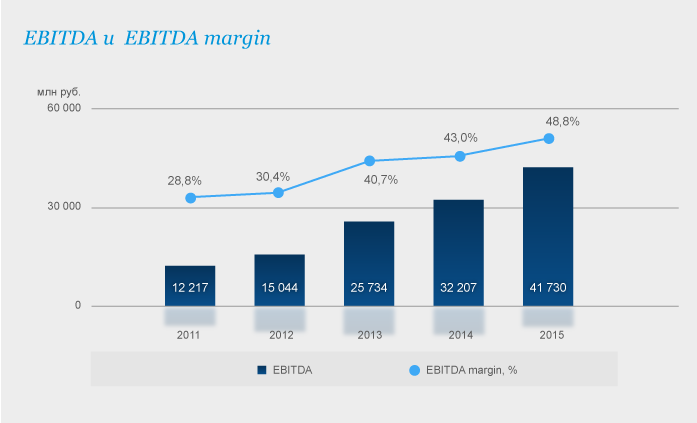

| EBITDA | млн руб. | с.190 ф.2+с.150 ф.2 +Аморт. + с.070 ф.2 | 12 217 | 15 044 | 25 734 | 32 207 | 41 730 | 241,6% |

| Валовая прибыль | млн руб. | c. 029 (ф.2) | 8 058 | 10 192 | 19 966 | 25 366 | 33 656 | 317,7% |

| Прибыль до налогообложения | млн руб. | с. 140 (ф.2) | 5 953 | 7 021 | 16 105 | 21 094 | 29 766 | 400,1% |

| Чистая прибыль | млн руб. | с. 190 (ф.2) | 4 379 | 5 230 | 12 494 | 16 478 | 23 409 | 434,6% |

| EBITDA margin | % | EBITDA/Выручка | 28,8% | 30,4% | 40,7% | 43,0% | 48,8% | 69,8% |

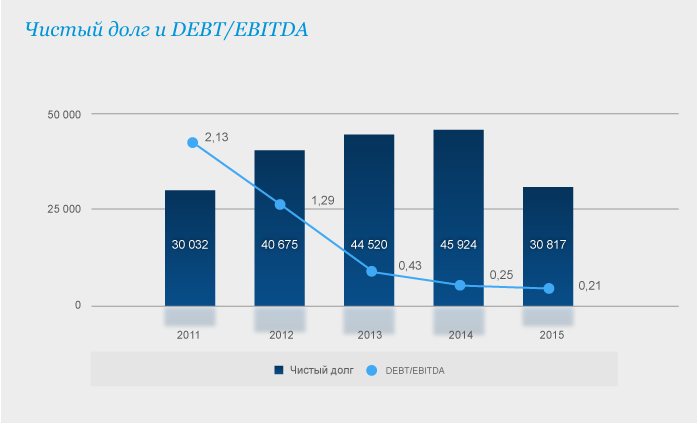

| DEBT/EBITDA | — | (610+620+630+660) (ф.1) / EBITDA | 2,13 | 1,29 | 0,43 | 0,25 | 0,21 | -90,0% |

| Долг на конец периода*** | млн руб. | 510+610 | 31 750 | 41 320 | 44 902 | 46 332 | 31 332 | -1,3% |

| Чистый долг | млн руб. | 510+610-250-260 (ф.1) | 30 032 | 40 675 | 44 520 | 45 924 | 30 817 | 2,6% |

| Соотношение собственного и заемного капитала | — | (490+640)/(700-490-640) (ф.1) | 1,13 | 1,14 | 1,38 | 1,70 | 2,81 | 148,4% |

| Соотношение дебиторской и кредиторской задолженности | — | ДЗ/КЗ = (230+240)/ (620+520) (ф.1) | 0,63 | 0,72 | 0,87 | 1,18 | 1,08 | 72,3% |

| Чистые активы | млн руб. | Приказ № 10н Минфина РФ | 57 761 | 66 293 | 79 003 | 94 222 | 115 972 | 100,8% |

| Балансовая стоимость активов | млн руб. | с. 300 (ф.1) | 108 854 | 124 314 | 136 114 | 149 773 | 157 270 | 44,5% |

| Leverage | % | (510+610)/ (510+610+490) (ф.1) | 35,7% | 38,4% | 36,3% | 33,0% | 21,3% | -40,3% |

* Согласно Бизнес-плану Общества на 2011 г., утвержденному Советом Директоров 30.12.2010 г., Протокол № 11.

** Расчет показателя «ROE» на

*** Примечание: долг на конец периода рассчитан как задолженность по сумме основного долга по кредитам и займам (т.е. сумма строк 510 и 610 баланса, за исключением задолженности по начисленным, но не выплаченным процентам).

Переход ОАО «Ленэнерго» на регулирование тарифов методом RAB станет основным катализатором значительного улучшения финансово-экономического состояния и роста стоимости Компании.

RAB-регулирование позволит Компании привлечь долгосрочный капитал в необходимом объеме для финансирования масштабной инвестиционной программы, разработанной для комплексной реновации и модернизации сетевого хозяйства.

За первый пятилетний период регулирования

Рост выручки в 2015 году по сравнению с 2011 годом ожидается на уровне 101,1%, что существенно опережает темп роста себестоимости (50,4%). При этом прогнозируется существенное увеличение выручки от услуг по передаче электроэнергии за

Выручка от услуг по технологическому присоединению определена на

Это связано с тем, что RAB регулирование позволяет перейти от волатильных доходов от технологического присоединения к более стабильной модели, при которой основная прибыль формируется за счет передачи электроэнергии.

Рост показателя EBITDA за 5 лет прогнозируется на уровне +241,6% при параллельном росте рентабельности по EBITDA до 48,8% в конце первого периода регулирования (в 2015 г.), что, в целом, характеризуется положительно. При этом удельный вес чистой прибыли в структуре показателя EBITDA увеличивается и на конец 2015 года превышает 50%.

Значительный рост показателя Чистая прибыль (+434,6%) за

В условиях опережающего темпа прироста собственных средств относительно темпа прироста совокупных обязательств Компании, динамика соотношения ее собственного и заемного капитала также характеризуется тенденцией роста.

До 2014 года часть заемных средств привлекается Компанией для рефинансирования погашаемых в соответствии с условиями договоров кредитов и займов. С 2015 года начинается постепенное погашение накопленной задолженности по кредитам и займам, в первую очередь погашаются кредиты, привлеченные для финансирования операционной деятельности.

Соответственно, чистый долг Компании за период с 2011 по 2014 год увеличивается, а к концу регулируемого периода начинает снижаться.

В течение всего регулируемого периода

Рост показателя долговой нагрузки (Leverage) до 2012 года связан со значительным привлечением заемных средств и опережающим ростом суммы обязательств относительно увеличения собственного капитала. К концу пятилетнего периода регулирования показатель Leverage достигает рекомендуемого значения (<30%).

На протяжении

В целом, по итогам первого периода RAB-регулирования финансовое состояние ОАО «Ленэнерго» улучшится по сравнению с 31.12.2010 г.

Вверх